一、2022年第三季度北京地区二手车交易数据分析

1、交易量累计下降12.71%,整体回暖趋势出现。

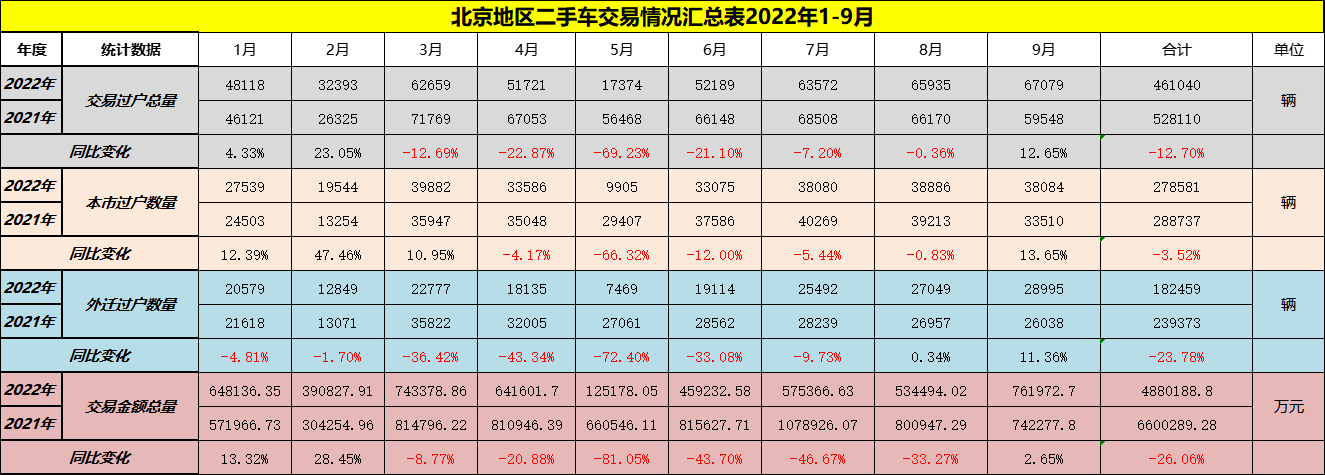

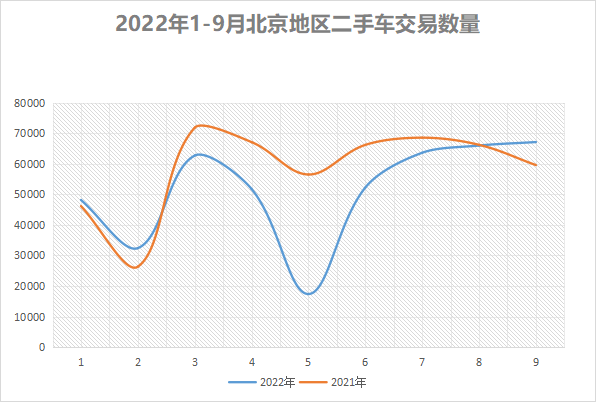

2022年第三季度北京地区二手车交易总量为196586台,同比去年同期上涨1.16%,环比第二季度上涨62.08%,逐步恢复到正常交易趋势。

今年前三季度累计成交461040台,比去年同期下降12.71%,全年整体仍呈现出整体下降趋势。

从单月数据看,今年1、2月份整体交易走势良好,交易量呈现出上涨趋势,尤其是2月份本应是往年的“淡季”,由于今年春节较早以及消费信心的逐步恢复,2月同比2021年同期甚至出现了23.05%的明显增长。但是从3月份开始的全国疫情反复对于北京地区的二手车交易影响非常明显,开始一路同比下降,尤其是“黑色5月”,二手车总体交易量同比下降69.23%,处于近十年的历史最低点。这也就导致了北京地区第二季度二手车整体交易量同比下降达到36%,整体行业十分不景气,二手车经营者出现了较大面积亏损。

随着7月份商务部等17部门、北京市商务局等11部门先后发布关于搞活汽车流通、扩大汽车消费若干措施,以及疫情防控形势持续向好,北京地区的二手车交易呈现出逐步回暖的迹象。7、8两个月负增长收窄,同比增长分别为-7.2%,-0.36%,9月实现正增长,同比增长了12.65%。

可以说7、8月传统的二手车淡季触底反弹,既有政策的正面促进作用,也有北京地区二手车经营者“断臂自救”的各种调整。9月份,北京地区整体迎来了二手车“降价换量”和政策刺激的双重效果,实现了明显的正增长。

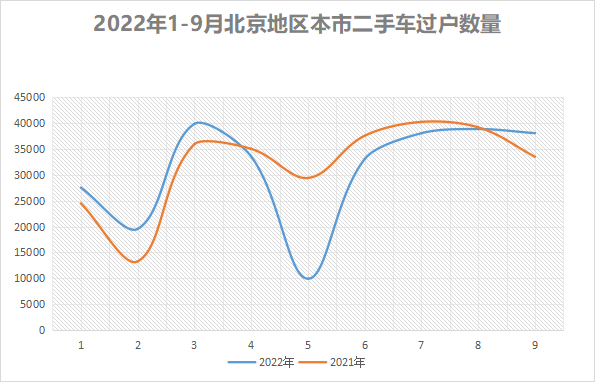

2、本市交易占比提升,二手车需求发生一定变化。

2022年第三季度,北京地区本地二手车交易量115050台,比去年同期上涨0.05%,环比第二季度大涨50.28%,考虑到二季度的疫情影响和一定的淡季因素叠加,所以涨幅明显。

在三季度的三个月表现中,本市交易与去年同期相比分别增长为-5.44%,-0.83%,13.65%。

一方面,由于疫情导致的“跨地区交易”受阻及二手车限迁因素叠加,北上广深在8月份之前的二手车基本都是以“内循环”为主,总体的本地交易占比反向提升,说明二手车大流通活跃度不够。今年1-9月,北京地区二手车本市交易占比达到60.42%,而去年仅为53.88%,流通壁垒及疫情影响明显增加。

另一方面,由于受整体经济形势影响,加之北京地区的新车“降价促销”和购置税减半等政策影响,导致二手车价格持续下降,反而提升了二手车本身的性价比,因此也出现了原来计划购买新车的用户“回购”二手车。尤其是北京本地1-3年的很多”准新车、次新车“,里程少、车况好,价格越来越便宜,所以本地二手车交易出现了一定程度一定阶段的活跃。

传统的”金九银十“的九月份,北京地区二手车本地交易量恢复较快,降价换销量,亏损清仓的效果明显,交易增速加快。

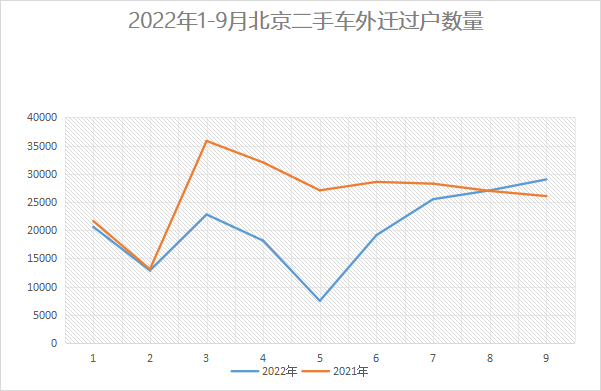

3、诸多因素影响外迁,取消限迁政策效果初显。

2022年第三季度,北京地区二手车外迁量81536台,比去年同期上涨0.37%,环比二季度大涨82.33%。

一方面,今年第二季度,东北、内蒙等北京地区“迁入”重点省市受到疫情影响,导致了交易严重下滑的停滞状态,所以第三季度明显感觉市场回暖。

另一方面,8月份开始全国范围内的二手车“解除限迁”的政策促进作用非常明显,从数据就能看出明显变化。

今年,1-7月北京地区二手车外迁交易量同比均出现了下降,尤其是5月份更是达到了同比下降72.4%,当月外迁交易量仅为7469辆,成为连续十年单月二手车外迁交易量不足万辆的极为特殊的月份。8月,全国二手车交易解除限迁开始,当月就实现了0.34%的正向增长,9月更是达到了同比11.36%的增长,8、9两个月的正增长将带动全年二手车外迁总量向正常状态恢复。

可以说,全国取消二手车限迁政策,对于北京、上海、广州、深圳这类二手车“生产城市”十分有利,对于整体市场活跃度和全国流通大循环至关重要。

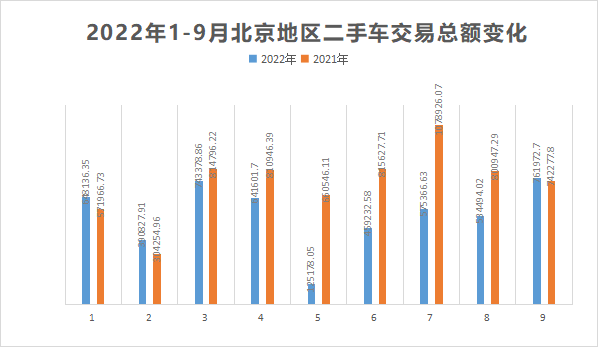

4、交易额、成交均价双降,季末降速减缓。

三季度北京地区二手车交易额和单车成交均价同比都有明显的下降。

(1)二手车交易额:第三季度为187.18亿元,比去年同期下降28.61%。

前三季度(1-9月)累计二手车交易额为488.02亿元,比去年同期下降26.06%。

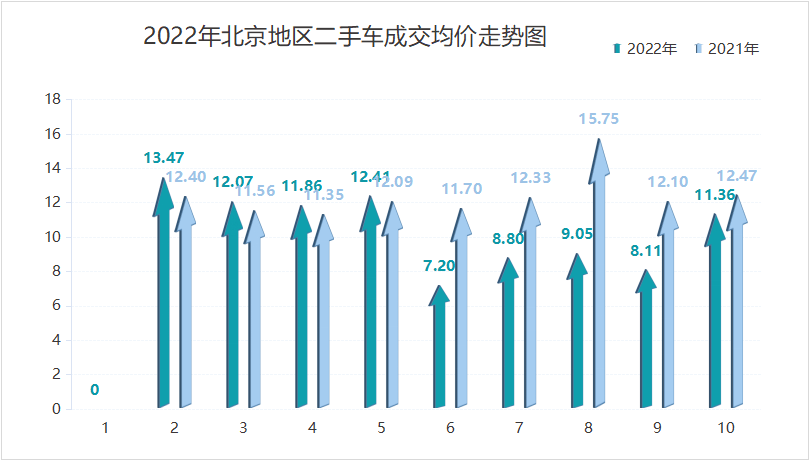

(2)二手车单车成交均价:第三季度为9.52万元,比去年同期下降29.47%。

7月二手车单车成交均价仅为9.05万元,8月份更是跌入历史低点的8.11万元,9月份成交均价达到11.36万元。7-9月,二手车单车成交均价同比下降幅度分别为-42.53%,-33.03%,-8.87%,

1-9月份二手车单车成交均价从2021年同期的12.47万元骤降至11.36万元,下降幅度达到9%。

随着政策逐步落地,市场回暖,交易总量提升,季度末期降速明显减缓。

目前看,对“双降”产生影响因素主要有以下方面:

一是受整体经济活跃度和交易环境影响,尤其是上半年的疫情影响,导致量、价“双降”;中高端车辆交易减少,使得单车均价下降。尤其是4-8月连续5个月大幅度下降,对全年影响比较大。

二是新车方面的价格调整、购置费减免、置换补贴等各种政策也间接下压了二手车交易均价。今年整体二手车成交均价全国范围内都出现了明显”跳水“迹象,北京地区更为明显。

三是由于行业竞争激烈加之行业一些传闻,北京地区二手车经营者在今年4月份开始出现大量的”降价亏损清仓”,并且在6-8月尤其明显,阶段性的降价回笼资金调整,也导致了二手车交易价格明显下降。

二、四季度北京二手车市场发展趋势

从目前北京地区2022年1-9月份前三季度的整体数据看,虽然9月份开始出现回暖的迹象,但仍有一些影响二手车交易的不确定因素,其中既有正面的促进作用,也会有阶段性的抑制影响,需要大家关注。

1、国家及地方政府出台的扩大汽车消费、促进汽车流通等一系列利好政策落地实施,放管服措施持续深入,对便利二手车交易,鼓励支持流通企业做强做大具有重大意义,必将激发从业人员干事热情和新进行业创业激情,从而促进二手车市场活跃度,提升交易量。但在落地实施过程中,需要政府各部门之间的密切配合、协同共进,为企业创造良好的营商环境,才能使企业全身心投入,做好经营工作。

2、临近年底,为“冲刺”完成年度任务,新车销售会陆续推出不同形式、较大力度的优惠促销措施,有可能抢走部分潜在的二手车消费者,增加二手车销售端压力。但北京地区新车“促销降价”逼着二手车也要“间接降价”,市场上2008-2013年国四排放及2013-2019年的国五排放“北京二手车”,有可能借势提前更新换代,外迁量必然会有所增加。

3、国庆长假及在北京举行的重大政治活动,对10月份二手车交易,特别是二手车外迁业务会带来一定影响。但在政策支撑、市场需要的背景下,本地交易和外地交易占比一定会逐步调整比例到5:5左右的常规比例。

4、第四季度如果在有利政策的调整下,实现快速的市场适应以及疫情管控影响减少,市场有望出现持续回暖,但是与去年同期相差近21.9万的整体差距比较大,预计全年同比会出现小幅下降。但是不排除在各级政府相关政策和北京地区促进消费政策刺激作用下,消费能力在第四季度集中释放的可能,比如燃油车购置税减半和北京地区以旧换新补贴等政策的最后“期限”,新、旧车置换互动,二手车也会出现交易规模小高峰,从而促进四季度整体交易量,经营企业应该抓住机会。

最后,整体消费信心和市场不可预知变化,在经济高速增长和整体消费信心充足情况下,以旧换新的更新换代会加快,消费者的买卖二手车频率和意愿都会加强。但是现阶段看,还存在诸多未知和不足,仍有待于观察。

对于二手车经营企业来说,要审时度势,抓住新的机遇期,加快从粗放型作坊式管理向精细化专业化运营转变,开源节流,吸引人才,调整机制,广泛合作,提高经营效率和资金周转率,不仅是第四季度的重点工作,也是企业长治久安的必修课。